fLAB Equity: un enfoque de inversión dinámico de Renta Variable Mundial, Multifactorial y con Neutralidad Sectorial

En los últimos años, los inversores institucionales han empleado un nuevo enfoque para la construcción de carteras de renta variable: la inversión basada en factores. Este enfoque, cada vez más popular, se sitúa entre la inversión pasiva y la activa y permite a los inversores centrarse en factores de riesgo específicos, así como en la beta del mercado.

Los factores son los principales impulsores del mercado de renta variable. Solo un pequeño conjunto de factores están respaldados por el consenso académico y por el propio mercado:

- Calidad: promedio de los últimos 12 meses de rentabilidad del capital invertido (ROIC), rentabilidad del capital (ROE) y ratio de cobertura de intereses

- Momentum: promedio de la rentabilidad de la acción en los últimos 6 y 12 meses

- Baja volatilidad: promedio de la desviación estándar de la acción de los últimos 6 y 12 meses

- Valor: promedio de los ratios EBITDA/precio e ingresos/precio de los últimos 12 meses.

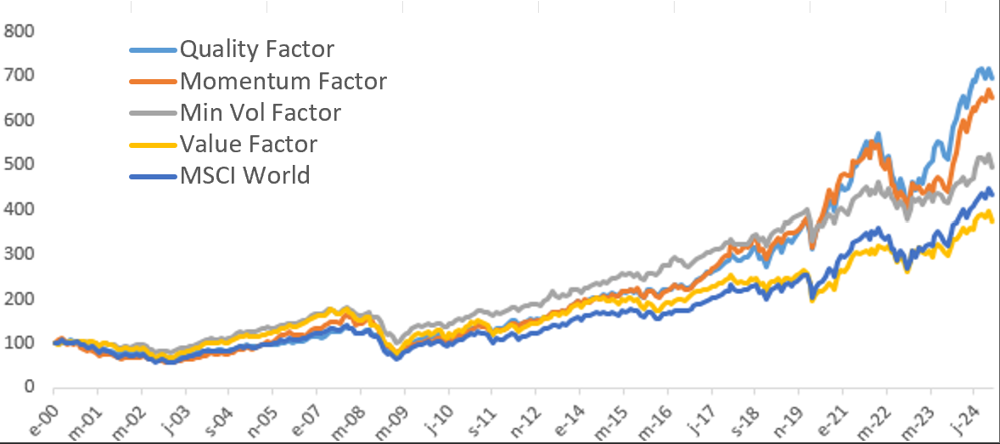

Hemos descubierto que la mejor combinación de factores (rendimiento absoluto, ratio de Sharpe y caída máxima) desde el lanzamiento de las estrategias de inversión factorial puras (enero de 1999), no ha sido constante. De hecho, el rendimiento de algunos índices factoriales ha sido impresionante en comparación con el MSCI World, pero bastante divergente:

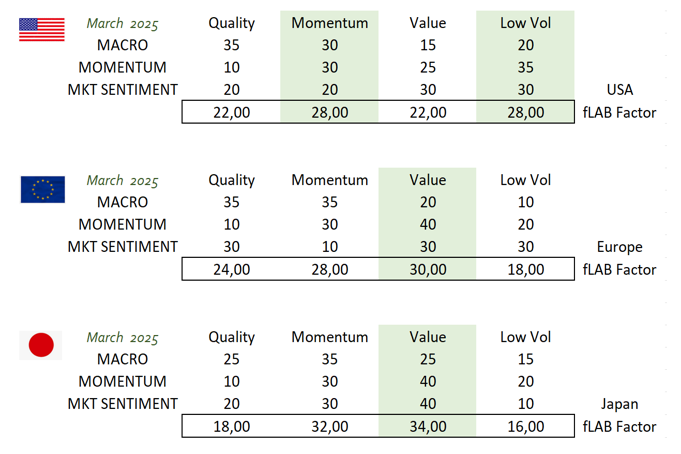

Adaptación de asignaciones multifactoriales

La clave del fondo fLAB Equity reside en ser el primer fondo de inversión cuya cartera está formada por aquellas acciones con mejor relación con los 4 factores en todo tipo de escenarios de mercado.

Cada trimestre, para cada área geográfica, elegiremos aquellas acciones con la mejor combinación de los 4 factores en función de:

- el ciclo macro de su zona geográfica

- el propio momentum de los 4 factores

- el sentimiento del mercado (riesgo On/Off), medido por los diferenciales de crédito y las curvas de volatilidad

Puede encontrar un glosario con las definiciones y significados de términos técnicos aquí:

Glosario de Términos Financieros

El rebalanceo se realiza trimestralmente en las 3 áreas geográficas. La cartera resultante, con los mejores valores por factores, es obligada a ser Sector Neutral frente a su índice mediante Bloomberg Optimizer.

Es decir, tendremos una cartera de valores que será casi idéntica en ponderación sectorial al MSCI World pero con aquellos valores que tengan mejor combinación de factores y por tanto, mayor probabilidad de éxito.

¿Cómo creamos nuestra cartera de acciones en fLAB Equity?

85% del índice MSCI AC World Index (Estados Unidos, Europa y Japón):

- Como Fondo UCITS del Artículo 8 del SFDR, se eliminarán las acciones con peor clasificación en cumplimiento de ESG, así como las incluidas en nuestra Lista de Exclusión.

- Análisis del universo de acciones en estas áreas geográficas (S&P 500, Europe 350, Nikkei 225) mediante nuestro Modelo Factorial fLAB, seleccionando las mejores acciones en cada uno de los sectores GICS para crear nuestro Universo de Inversión inicial.

- Para cada uno de estos 3 mercados principales, el Optimizador de Carteras encontrará la mejor combinación final de acciones con las siguientes restricciones:

- Un % máximo de riesgo activo frente a cada índice de referencia (S&P 500, Europe 350 y Nikkei 225).

- Neutralidad sectorial total según GICS (+/- 0,25 % para cada sector).

- % máximo de asignación por acción.

- Selección final: 60 acciones de EE. UU., 22 de Europa y 18 de Japón.

(Estas restricciones podrían modificarse ligeramente para optimizar la cartera final).

El 15 % del índice MSCI AC World Index (Mercados Emergentes y Asia Pacífico (excluido Japón) se invertirá a través de ETFs UCITS (máximo 10 %) y futuros sobre índices.

fLAB Equity cubre un nicho de mercado que actualmente no existe (y con bajas comisiones de gestión) y puede sustituir perfectamente a las inversiones en Renta Variable global, ya sea a través de ETFs o Fondos de Inversión.